近年、ECサイトでの買い物や公共料金の支払いなど、様々なシーンでキャッシュレス決済が普及しています。その中でも、デビットカードとクレジットカードは、利用頻度の高い主要なカード決済手段です。

この二つのカードは一見すると使い方が似ていますが、その仕組みや機能には大きな違いがあります。どちらのカードを選ぶかは、個人の資金管理スタイルや利用目的によって異なります。

本記事では、デビットカードとクレジットカードの最も大きな違いから、申し込み条件、利用可能な機能、賢い使い分け方までを詳しく解説します。

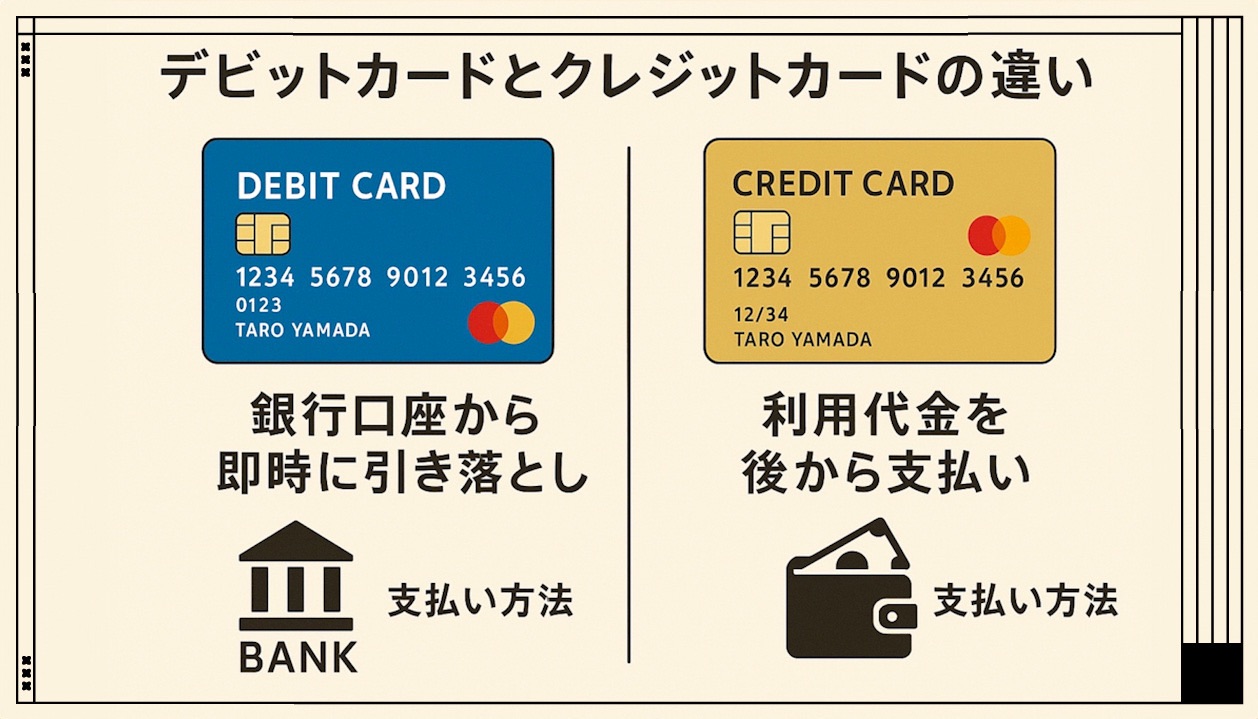

クレジットカードとデビットカードの最も大きな違い:決済のタイミング

デビットカードとクレジットカードを分ける最も重要な要素は、「支払いのタイミング」です。

クレジットカード:あと払い(後払い)の仕組み

クレジットカードは、支払いを後払いにできるカードです。カード決済を利用した時点では現金は動かず、利用額は毎月決められた締め日に集計され、翌月以降の支払日にまとめて登録口座から引き落とされます。

この「後払い」の仕組みは、カード保有者の信用(クレジット)に基づいて成り立っています。そのため、カード会社は発行する際に、利用者に支払い能力があるかを判断するための審査を行います。

デビットカード:即時払いの仕組み

デビットカードは、支払いと同時に、そのカードに紐づいた銀行口座から利用代金が引き落とされる「即時払い」の仕組みを持つカードです。

利用代金は即座に口座残高から差し引かれるため、口座の残高以上のお買い物はできません。この特性から、デビットカードは使いすぎを防ぐための管理に役立つとされています。

デビットカードとクレジットカードの比較表

両者の違いを、より具体的にまとめます。

| 項目 | デビットカード | クレジットカード |

|---|---|---|

| 決済のタイミング | 即時払い(即時引き落とし) | あと払い(後日まとめて引き落とし) |

| 利用限度額 | 銀行口座の残高内、または自身で設定した限度額の範囲内 | カード会社の審査によって設定された利用限度額の範囲内 |

| 申し込みできる年齢 | 原則15歳以上(中学生を除く) | 原則18歳以上(高校生を除く) |

| 発行時の審査 | 基本的に審査なし | 審査あり(信用情報に基づく) |

| 支払回数 | 1回払いのみ | 1回払い、2回払い、分割払い、リボ払い、ボーナス払いなど複数の選択肢がある |

| ETCカードの発行 | 原則不可 | 利用可能(追加カードとして) |

| キャッシング機能 | なし | あり(現金を借り入れできる) |

| ポイント還元率・特典 | カードによるが、一般的にクレジットカードよりも還元率は低め | 一般的に適用され、特典や付帯サービスが充実 |

デビットカードとクレジットカードの機能的な違いの詳細

1. 発行の審査と年齢制限

デビットカードは即時決済であるため、カード会社による与信審査(支払い能力の審査)は基本的にありません。そのため、高校生を除く15歳以上であれば、銀行口座を持っていれば発行が可能です。収入のない学生や主婦でも作りやすい点が特長です。

一方、クレジットカードは後払いの「信用取引」であるため、必ず審査があります。申し込み資格は高校生を除く18歳以上と定められています。

2. 利用限度額(使える金額)

デビットカードは、紐づいた銀行口座の残高がそのまま利用限度額となります。口座に残高がなければ決済はできません。また、多くのカード会社で、利用者が1日、1ヶ月、1回あたりの利用限度額を任意で設定できる仕組みがあります。

クレジットカードの利用限度額は、カード会社が利用者の信用情報や支払い能力を審査して決定します。口座残高に関わらず、設定された限度額内での買い物が可能です。

3. 支払い方法の柔軟性

デビットカードは即時引き落としの性質上、基本的に1回払いしか選択できません。高額な買い物の支払いを分散させることはできません。

クレジットカードは、利用者の都合に合わせて多様な支払い方法を選べます。

- 一括払い(1回払い):手数料がかからない最も一般的な方法。

- 2回払い:多くの場合、手数料無料。

- 分割払い(3回以上):支払回数を指定でき、月々の負担を軽減できるが、手数料(金利)が発生します。

- リボ払い:利用金額や回数にかかわらず、毎月一定額を支払う方法だが、手数料が高く設定されていることが多いため注意が必要です。

4. 付帯機能と特典

クレジットカードは、ポイント還元やマイル、旅行保険、ショッピング補償、空港ラウンジの利用優待など、付帯サービスや特典が充実している傾向があります。特にポイント還元率は、デビットカードよりも高く設定されていることが一般的です。

デビットカードにも利用額に応じたポイントプログラムやキャッシュバックを提供するものがありますが、クレジットカードに比べると還元率は低い傾向にあります。

また、ETCカードの発行やキャッシング機能は、基本的にクレジットカードにのみ付帯する機能です。

5. 利用可能な場所と種類

デビットカードには、キャッシュカードをそのまま利用するJ-Debitと、VisaやJCBなどの国際ブランドがついたブランドデビットの2種類があります。

- ブランドデビットは、国際ブランドの加盟店であれば、クレジットカードと同様に国内外の店舗やネットショッピングで利用可能です。

- J-Debitは、J-Debitマークのある国内加盟店でのみ利用でき、ネットショッピングでは使えません。

クレジットカードは、付帯する国際ブランド(Visa, Mastercard, JCBなど)の提携店舗であれば、国内・海外問わず幅広く利用できます。

デビットカードとクレジットカードのメリット・デメリット(使い分けのヒント)

どちらのカードが優れているというわけではなく、それぞれの特徴を理解して使い分けることが重要です。

デビットカードのメリットと向いている人

デビットカードの最大のメリットは「使いすぎを防げること」です。

| メリット | 詳細 |

|---|---|

| 残高内での利用に限定される | 口座残高を超えた支出が発生しないため、予算内で計画的に利用したい人や、つい使いすぎてしまう傾向がある人に最適です。 |

| 審査が不要で発行しやすい | 15歳以上(中学生を除く)であれば、収入や信用情報に関わらず、基本的に審査なしでカードを持つことができます。 |

| ATM手数料の削減 | デビットカードは決済に利用できるため、現金を引き出す手間が省け、ATM利用手数料の節約につながります。 |

クレジットカードのメリットと向いている人

クレジットカードのメリットは、その利便性と経済的な柔軟性にあります。

| メリット | 詳細 |

|---|---|

| 支払いを柔軟に分散できる | 分割払いやリボ払いを利用すれば、高額な商品を購入する際や、急な出費がかさんだ場合に、月々の支払負担を分散させることができます。 |

| ポイントや特典を効率的に貯められる | デビットカードよりも高還元率のカードが多く、日々の買い物や公共料金の支払いで効率よくポイントを貯めることができ、お得です。 |

| 海外利用や付帯サービスが充実 | 旅行傷害保険やショッピング補償など、万が一のトラブルに備えられる保険が充実しています。また、ETCカードの発行や、海外ATMでのキャッシング(現地通貨の借り入れ)も可能です。 |

| 信用実績(クレジットヒストリー)を積める | クレジットカードを計画的に利用することで信用情報が構築され、将来的な住宅ローンや自動車ローンの審査に有利に働く可能性があります。 |

賢い使い分けの提案

個人のライフスタイルに合わせて、デビットカードとクレジットカードを使い分けることが推奨されます。

| 利用シーン | 推奨カード | 理由 |

|---|---|---|

| 日常の少額決済、予算管理が必要な買い物 | デビットカード | 口座残高内で使うため、使いすぎの心配がなく、支出管理が容易です。 |

| 高額な買い物(家電、旅行など) | クレジットカード | 分割払いやリボ払いが選択でき、一時的な支払負担を軽減できます。 |

| 固定費(公共料金、通信費、家賃など) | クレジットカード | 継続的な支払いで効率よくポイント(高還元率)を貯めることができ、お得です。 |

| 海外旅行、出張 | クレジットカード | 旅行保険や優待サービスが付帯し、現金の持ち歩きを最小限に抑えられ、盗難・紛失時も安心です。 |

| ネットショッピング | クレジットカード | ブランドデビットも利用可能ですが、ネットショッピングの利用で高還元ポイントを狙うならクレジットカードが有利です。 |

まとめ

デビットカードとクレジットカードは、即時払いと後払いという決済の仕組みが大きく異なります。

- デビットカードは、即時払いであり、審査が不要で口座残高を超える利用がないため、使いすぎを懸念する人や、カードデビューの高校生などにおすすめです。

- クレジットカードは、あと払いが可能で、分割払いやリボ払いなど柔軟な支払い方法を選べ、ポイント還元や付帯サービスが充実しているため、お得さや利便性を追求したい人におすすめです。

ご自身の金銭管理能力や利用目的、ライフスタイルに合わせて、最適なカードを選択し、上手に活用しましょう。

なお、三井住友銀行が提供する「Oliveフレキシブルペイ」のように、クレジットカード、デビットカード、ポイント払いの機能をアプリで切り替えて利用できるマルチナンバーレスカードも存在します。こうしたカードは、利用シーンに応じて柔軟に決済モードを使い分けたい方に適しています。

コメント